財務・会計の基礎

デリバリーの配達待ち時間などに楽しんでいただけるコンテンツを随時更新していきます。

このページでは、より本格的な財務・会計のスキル向上のためのコンテンツを随時更新していきます。

コンテンツの目的:

財務・会計分野におけるビジネス実務で必要となる最低限の知識を習得し、より実践的に財務3表の連動モデルを作成・理解できるようにすること。

簿記や会計上の仕分が嫌いな方でも理解できるように配慮して作成しているつもりです。

筆者自身の経験や苦労から、自分が作成したBS(貸借対照表)がバランスできないことによるストレスを回避するために、最低限の知識と考え方を解説していきます。事業会社の財務・経理部、経営企画や投資銀行、投資ファンド等の金融業界に勤務されている方のお役に立てればと思っております。

この記事を読むことで下記のメリットを感じていただければと考えております。

・財務諸表に関する最低限の知識の取得

・EXCELでの財務モデリングの作成効率向上

・市販のEXCEL本では書ききれていない部分・分かりずらい部分まで解説

本記事の構成

本記事の構成は下記のようになっています。

第1章:財務諸表とは

第2章:財務3表の詳細と各3表の関連性について

第3章:具体的な3表モデルの作成方法

第4章:EXCELショートカットなどのご紹介

第1章:財務諸表とは

財務諸表の主な目的は、投資家の投資判断に必要となる情報の提供であり、代表的な書類は以下の3つ (それ以外の書類※は、補足情報を提供)

・貸借対照表 (Balance Sheet、“BS”)

・損益計算書 (Profit & Loss、“PL”)

・キャッシュフロー計算書 (Cash Flow Statement、“CS”)

※:株主資本等変動計算書、個別注記表、付属明細書等がある

投資家は一定期間での会社の利益である「期間利益」を見ることで、安心して投資を実行できるようになります。この期間利益を表すのが財務諸表となるわけです。そして、財務諸表には会計基準や監査制度等のルールがあり、そのルールによって客観性や適正性を担保しています。

費用収益対応の原則(発生主義):

一定期間の収益(売上)の獲得に貢献した努力をその期間の収益に費用として対応(控除)させることで各期の期間損益を適正に計算するという考え方。

(「事業の成果」 – 「企業努力」 = 期間損益)

また、財務会計は、その他の会計と目的や形式、数値において違いがあります。

税務会計:課税所得の適正計算と課税の公平性を担保する目的の会計

納税義務の基礎的数値は課税所得です。この金額を適正に計算し、課税の公平性を維持することが必要となります。そのため、財務会計よりも、課税所得(≒期間損益)の数値の不可逆性(固さ)が必要になります。(なぜなら、将来変化しうる課税所得で税金を計算すると、将来税金を返す or 追加支払する、などの面倒なことが発生してしまいます)

従って、収益や費用の裏付けとして、法的な権利・義務が確定しているかどうかをより厳格に見ていく必要があります。例えば、財務会計の引当金は、法的な確定債務でない→税務会計では費用(損金)とみない、などがあります。

管理会計:会社の経営者の経営判断を支援する目的の会計

会社の経営判断に使う為、会社の内部で使用する目的の会計です。(⇔ 財務会計は外部の投資家への報告「外部報告目的」)会社ごとに活動実態が異なるので、会社ごとに数値の区分や計算方法が異なります。 (⇔財務会計は統一されたルールあり)

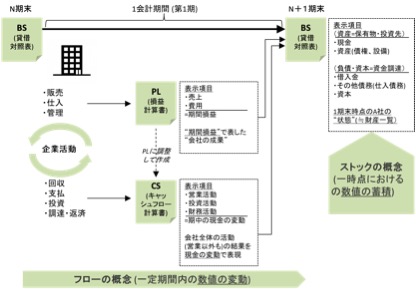

財務3表の連動イメージです。

BSはある一時点での資産・負債を表しており、PLやCSの一定期間での動き(フローと呼ぶ)の蓄積としてBS(ある一時点での状態(ストック))を形成するイメージとなります。

CS(キャッシュフロー計算書)とは:

財務会計の目的は投資家への期間利益の提供であるが、期間損益だけでは会社の状態を正しく把握するのは不十分。なぜなら、PLでは黒字であったが会社の現金がなくなり倒産することが過去に起こっている(黒字倒産)。期間損益というのは、現金を回収するまでの途中経過を表しているに過ぎないので、例えば、商品を販売して売り上げを計上しても、現金でなく掛け売り(売掛金)であれば、その時点では会社にお金は入ってこない。

すなわち、売上計上はイコールで現金の回収とはならない。そのため、PLで出る利益から実際の現金の変化に対応する項目の増減をCSで調整して、会社の状態を正しく把握できるようにする。これがCSの役割になります。